扫码咨询

时间:2020-06-16 来源:人人都是产品经理(业界动态)

目前,从各方面数据来看,618狂欢的“人气”更多的向淘宝集中,那在这些数字的背后揭露了什么真相呢?京东+拼多多为何小于淘宝?

黑天鹅的影响下,5月成为一个关键月份。先是“超长假期”正式结束,该月真正实现了全民的复工复产,月末各大电商平台的618大促“预售”又早早开启,其重要性不言而喻。

根据易观应用Top榜单显示,淘宝5月MAU(月度活跃用户)为7.57亿人,仅次于微信、QQ两大社交软件排名第三,而拼多多为为4.98亿,京东为2.95亿。仅从数据上来看,淘宝一家的MAU几乎与拼多多和京东之和相等。

数据来源:易观千帆

众所周知,今年的618因是黑天鹅后的首个大促,各家平台都攒足了劲要“争”一把。京东抛出了史上最简单618的口号,拼多多也叫出百亿补贴不设上限的噱头,苏宁更是赤裸裸的抛出J-10计划,将大促氛围推到一个新高度。

可从数据里来看,“人气”更多的向淘宝集中,在这些数字的背后揭露了什么真相呢?很值得去深入的探讨和分析。

2020年的618注定会创造历史,意味着在双11之外,又要诞生一个能够“扛鼎”的大促节。

作为特殊时期后遇到的第一个全民购物节,部分平台将预售时间往前移了好几天。今年京东618预售自5月21日起,相比去年的24日足足提前了三天,京东零售集团CEO徐雷于5月22日就上演了直播卖房,种种举动都为了搞“好”人气。

天猫618则比较稳重,和去年一样,仍是选择25日这天作为预售的起始日。

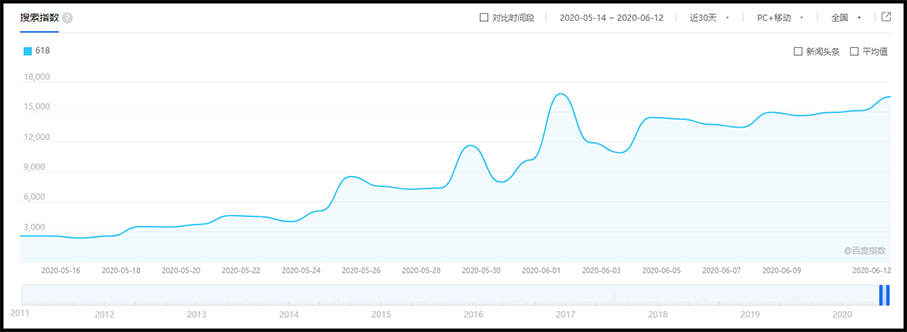

从百度指数“618”的曲线中也能看出,在5月25日、5月30日和6月1日的三天,618分别迎来了网友关注的小高峰。

数据来源:百度指数

再去看易观应用Top榜单,就会发现,5月MAU中隐藏着各平台618预售的“战果”。要知道,每一次大促,消费者总会“货比三家”,将直接带动各电商APP的热度,谁的活动更实惠,用户就会去谁家的平台。因此,该月份MAU的高低,其实也在侧面印证了各平台促销活动对消费者吸引力的强弱。

结果很显然。

5月25日,天猫618第1小时预售成交额同比增长就高达515%,其中家电3C、家装等行业率先实现7分钟破1亿,美妆7分钟超5亿。6月1日,淘宝直播整体成交同比增长近600%,一天的成交支付金额实现超过51亿元,全天20多个品牌、商家及主播的淘宝直播间成交超过1000万元。

相比之下,早几日开启预售的京东并未公开5月末的数据,想必这一时段的数据不理想。不过,在6月1日,京东获得了不错的成绩。据官方的数据显示,截至6月1日下午14:00,京东618成交额同比增长74%;6月1日全天,销售过亿的品牌数量达40个。

相比去年,2020年的拼多多618就低调了很多。

2019年拼多多在618期间发布过两次数据,6月3日一次,6月18日一次。今年直至目前拼多多也未发布过有关618的数据,联想到5月份MAU,想必销售数据也一般般,所以选择暂不公开。或许要等到这次618大促结束后,才能看到拼多多的成绩。

从上文中列举的三家平台“表现”来看,这一次618,淘宝显然比京东和拼多多好一些。5月最后的几天,京东先是“匆忙”和快手联手,继而又战略投资国美,已经透露出要通过和外部的合作,紧急的去拉升618的表现。

而拼多多最近也比较反常态,宣布将联合湖南卫视在6月17日晚黄金档推出“618超拼夜”晚会。这对于惯常“抠门”的拼多多也是一次比较大的动作,据说当晚拼多多也要邀请明星现场带货。

常规而言,为了让促销晚会发挥最大价值,电商平台会提前至少一个月预热。这一次拼多多的《618超拼夜》,最早的信息是6月5日发出,预热周期两周都不到,也能看出整个活动的“仓促”感。

将这些数据、战报和动作等碎片信息整合后,会发现或是因为5月战绩不佳,导致了J、P一系列的反常态。毕竟,今年的618太重要,如果表现不好,将会造成难以估量的影响。

受黑天鹅事件的影响,Q1季度国内零售业受到不小的冲击,国家统计局的数据显示,1—3月份,社会消费品零售总额为78580亿元,同比名义下降了19.0%。

进入4月、5月,横亘在各电商平台头上的就是如何快速恢复。

根据CEIC的数据显示,截止2019年中国的劳动人口参与率约为68.0%,也就说拥有固定收入的人群在9.5亿上下,抛开老人和青少儿的占比,该数据符合国内的社会结构。淘宝的7.57亿MAU,几乎覆盖了全国绝大多数家庭,因为基数大,计算增长率方面不占优势,可就每月增长的人数规模而言,5月是要超过其他家平台的。

20年来,国内历来不乏各种类型的电商平台,可在真正能够称为国民级平台的名单里,淘宝是最无争议的一个。能够在5月份快速“回血”,多亏淘宝所占有的两个“全”。

第一个全,是在用户结构层面。

根据阿里巴巴发布的2020财年(2019年4月1日到2020年3月31日)全年财报数据显示,截至3月31日的12个月里,中国零售市场年度活跃消费者达到7.26亿,同比增长7200万,单季增长1500万。2020财年里超过70%的新增年度活跃消费者来自欠发达地区。

17年前,淘宝从一二三线城市出发,快速的崛起为综合电商的老大;移动互联网崛起的近十年里,面对微信不断扶持“代理人”的冲击,淘宝仍稳定的实现对下沉市场的渗透。成为国内可以说唯一的能够覆盖一二三线至三四五线及农村地区的平台。全用户结构,使得疫后商家“线上求生”时第一想到的平台就是天猫淘宝。

例如,特斯拉、宜家等此前从未在第三方开设官方旗舰店的巨头,年初纷纷落户天猫旗舰店。苹果官方有史以来的第一次打折促销,也是在天猫平台上落地,商家是很诚实的,用户在哪它们就在哪。

第二个全,是在业务结构层面。

用户的需求是多变的,尤其是经历过“黑天鹅”的洗礼,依靠单一或少数业务支撑的平台,往往会在突发的危机中遭受重创,反观多元化较为成功的平台,抵抗风险的能力往往会更强。阿里的大生态中,天猫主打国内、乃至于全球的一线消费市场,淘宝面向的是大众消费市场,而聚划算、淘宝特价版则是下沉市场的两个重要抓手。

淘宝最大的优势就是背靠整个阿里的生态圈,货品覆盖了数码3C、服饰美妆、家具家电、食品生鲜等全品类商品。在淘宝APP首页上我们能够直达天猫新品、天猫国际、天猫汽车、天猫超市等,还有今日爆款、淘宝吃货、口碑生活、土货鲜食等频道,以及阿里拍卖、口碑生活、菜鸟裹裹、小黑盒等入口,琳琅满目,满足着消费者大部分消费需要。

时至如今,几乎所有流行的电商模式,都能在淘宝上找到雏形。

其实无论是双11还是618,中小电商平台都是受益的最大者。许多过去只在一个平台购物的消费者,也会去一些不常去的APP上看一看,这为中小平台带来一个难得展示自我的机会。大促节中,纵然消费者会兜兜转转,最终还是要回到淘宝APP上。

一方面得益于淘宝平台整个生态的良性,每个“新”消费者,只要下载了淘宝APP,都能很快在找到自己喜欢的购物方式。一方面全品类商品和诸多特色频道,也充分承载和解决着细分到极致的各种消费诉求。

用户即可以直接进入品牌的天猫官方旗舰店,也可以去聚划算买到“平常不敢想”的特价大牌商品,还有淘宝特价版上选不过来的工厂直供价的便宜好货等等。总之,只要敢想,就能在淘宝上找到。

经济学家杜森贝曾提出过一个棘轮效应的理论,意思是指人的消费习惯形成之后有不可逆性,即易于向上调整,而难于向下调整。尤其是在短期内消费是不可逆的,其习惯效应较大。

如果把电商各平台形成的格局比做一个漏斗,淘宝就像是地基层。消费者尤其是刚触网的新兴网民,或许会因为某种原因走向另一家电商平台,最终还是会回到淘宝APP上,一旦进入就会很快的融入进来。

根据QuestMobile此前的一份报告显示,卸载淘宝APP的用户有50.3%流向拼多多,拼多多APP的卸载用户中有78.3%流向淘宝。

除了两个全,淘宝也一直是电商行业发展的一个风向标。今年618大促的逆袭,就让人看到过去双11的影子,淘宝可以说是电商造节的“鼻祖”。

618期间大火的直播电商领域,淘宝直播就是一个重要引擎,带动着全民带货的热度。

今年618,淘宝直播已经圈定了300多位娱乐明星,多达600多位公司总裁也在天猫预定了排期。直播电商这种以“直播+实时购物”的新消费形式,凭借着沉浸感、高性价比和娱乐属性等优势,被广大消费者所接受。至今包括抖音、快手等短视频平台,以及京东、拼多多等电商平台,都在加码这方面的布局。

这种带动潮流的能力,也是淘宝作为国民级APP的一个有力的佐证。

回首5月底,京东宣称今年618将推出百亿补贴、千亿优惠和百亿消费券,提供超过2亿件的五折商品,包括电脑数码、家电、日用消费品、美妆、家居家装产品以及服饰等商品。初期大大的造势了一番,京东占据“C位”的心“昭然若揭”。

拼多多联合创始人达达也用“我们的补贴不设上限”这样的言论,试图将618期间市场的关注度钉在自家平台身上。不设上限的说辞显然有过渡宣传的嫌疑,在眼球经济时代,这种做法也无可厚非。

最终的结果证实,不去“夸张”宣传的淘宝,获得了消费者更多的注意力。

同比去年,今年天猫618的优惠力度更大,从“满300减30”升级到了“满300减40”。相比口口声声说“简单”的平台,天猫、淘宝等阿里系平台的玩法才真的打动消费者。而且就在不久前,天猫官方又加了40亿现金消费券,足见活动的火热。

根据市场分析资讯公司Kantar(凯度)月前发布的调研报告显示,95%的消费者表示将参与今年618,其中6成首选淘宝天猫。

为何有这种差异呢?拼命想要引起消费者注意力的两家平台,双双的被冷落,淘宝的热度却一路走高。这就要提到不同的平台属性,决定了它们各自最终的走向。

20多年时间,阿里坚持着“让天下没有难做的生意”的理念,整个生态辐射到电商、金融、云计算、社交、泛娱乐等多个领域,“阿里巴巴商业操作系统”已是数字商业基础设施。淘宝作为其中的一份子,也形成了自己开放、包容、多元的平台属性。

相比之下,无论是京东、拼多多,在它们的成长的路上,腾讯一直是绕不开的一个重要“角色”,出现了国内非常独特的to 腾讯一景。缺资金的时候、缺流量的时候,腾讯/微信总会及时的出手,而这种扶持策略,多多少少的让京东和拼多多对腾讯从产生了一定的依赖感。

一旦腾讯给予的扶持“红利”续不上它们的需要,整个平台就会陷入一种尴尬的状态。

比如说,京东旗下的京喜替代了拼多多,看起来是腾讯“变心”。可其中最重要的原因,或是微信流量对拼多多的“喂养”已经到了一个阈值,再给京喜导流,是想流量的二次利用。或许是因为流量已被拼多多开发过一次,京喜至今的增长其实并不“惊喜”。在5月15日京东发布的2020 年Q1 财报中,就没有重提京喜的贡献。

联想到5月底,京东似乎有些“仓促”的和快手牵手,或许就和流量转换不佳有关。另外,特殊时期京东自营业务也有着挤压第三方业务的一种迹象,导致上半年火热的线上开店潮红利,始终未能给其带来什么增益。

自拼多多上市以来,也已有多家品牌方发声明,强调从未入驻拼多多,包括索泰、AMD、LA MER、戴森、三只松鼠等品牌。

日前,就连外人看起来是“同出一系”的腾讯 NintendoSwitch,也向消费者发布声明,强调拼多多平台未获授权。如此来看,拼多多联合湖南卫视推出“618超拼夜”,就非常关键了,关乎其能否在618里交出一份好答卷。

思维模式不同,决定了平台上的利益分配;不仅用户喜欢更为开放的淘宝;中小商户与品牌商,也在用实际行动投票。

2月以来淘宝新开店铺超过200万,特斯拉、宜家线上第三方旗舰店的“首次”也给了天猫。

根据官方数据显示,截至目前,天猫618淘宝直播Top 10直播间中,品牌自播占比60%,其中华为、苏宁、海尔、荣耀、格力等3C家电品牌扎堆跻身前10。平台型企业的发展,能否对上下游产业链形成赋能共赢,是走长远的关键。

20年来,电商市场从来不缺少挑战者,淘宝在竞争中逐渐摸索出成熟的平台模式,这是“走捷径”的两个对手所缺少的。

源源不断的资金输入和流量扶持,总有消失的那一天,to T模式中弊端已经显现。

这次易观Top榜单,只是在618中给展示了一个小横截面,从J、P进入6月来一些列“匆忙”的动作来看,今年618的结局或许已定。

师天浩,微信公众号:shitianhao01,人人都是产品经理专栏作家。科技自媒体人,曾就职于博客中国、互联网实验室、百度等公司,曾在《南方都市报》《计算机应用文摘》等报纸杂志刊文。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

全国免费咨询热线

400-6909-800

长春市西安大路150号金色华尔兹大厦2栋1门1202室

400-6909-800 / 0431-81719000

kefu@0431cn.com